(一)医保部门和财政部门按职责做好预付金使用管理情况的监督,严格遵守相关法律法规和财务制度规定,落实预付金管理工作。

(二)定点医疗机构预付金申请材料的真实性,纳入医疗保障基金使用监督检查范围。定点医疗机构及其工作人员造成预付金损失的,依法追究责任。

(三)定点医疗机构有下列情形之一的,医保部门应及时收回预付金。在收回预付金前,医保部门停止向定点医疗机构拨付医保结算费用。如尚未拨付预付金的,停止拨付。

1.被中止或解除医保协议;

2.分立或合并;

3.发生产权交易、所有制形式变化或发生其他情况导致注销;

4.有财产被保全;

5.有未履行完毕生效法律文书确认的运营债务;

6.以隐瞒事实、弄虚作假等获得拨付资格的;

7.违反预付金使用、管理和核算相关规定;

8.公立医疗机构未按规定在省级集中采购平台采购全部所需药品耗材;

9.国家、省规定或者医保协议约定应当收回预付金的其他情形。

(四)如发生无法收回预付金情形,医保部门应停止向定点医疗机构拨付医保结算费用并抵扣预付金,若抵扣后仍不足的向定点医疗机构所在地区法院依法申请强制执行,根据法院出具的法律文书,确认预付金损失金额,由统筹地区医疗保障部门和财政部门报人民政府批准后予以核销。核销的预付金应在备查簿中保留登记。

(五)医保部门每年年底主动向社会公布预付金拨付情况和计算方法,自觉接受监督。

五、预付金管理和核算

(一)医保部门应做好预付金拨付、清算的会计核算工作,做好与定点医疗机构对账等工作。在社会保险基金会计科目“暂付款”下设置“医保预付金”明细科目进行核算,并按拨付对象设置预付金明细账进行管理。拨付预付金时,借记“暂付款-医保预付金”,贷记“支出户存款”或“财政专户存款”;收回预付金时,按照交回支出户或冲抵结算的金额,借记“支出户存款”“财政专户存款”“社会保险待遇支出”等科目,贷记“暂付款-医保预付金”;“暂付款-医保预付金”借方余额反映预付给定点医疗机构资金额。

(二)如发生无法收回预付金的情形,医保部门应按规定履行报批程序后凭法院出具的法律文书进行核销,借记“其他支出”,贷记“暂付款-医保预付金”。

(三)定点医疗机构应当单独设置台账管理,严格资金使用审批、支出程序,严禁借出或挪作他用。定点医疗机构应当在有关科目下设置“医保预付金”明细科目,单独核算。

六、信息化建设

(一)依托全国统一的医保信息平台,建设完善预付金应用模块,实现业务流、资金流和信息流一体化运行和管理。

(二)预付金的申请、计算、支付、收回等业务流程均应通过预付金应用模块操作,实行数据闭环管理,全流程监督。

七、其他规定

(一)各统筹地区医保部门商同级财政部门结合实际情况,制定、修改和完善本地区的预付金管理实施细则。

(二)本办法自印发之日起施行。原我省有关周转金等规定与本办法不一致的,按本办法执行。

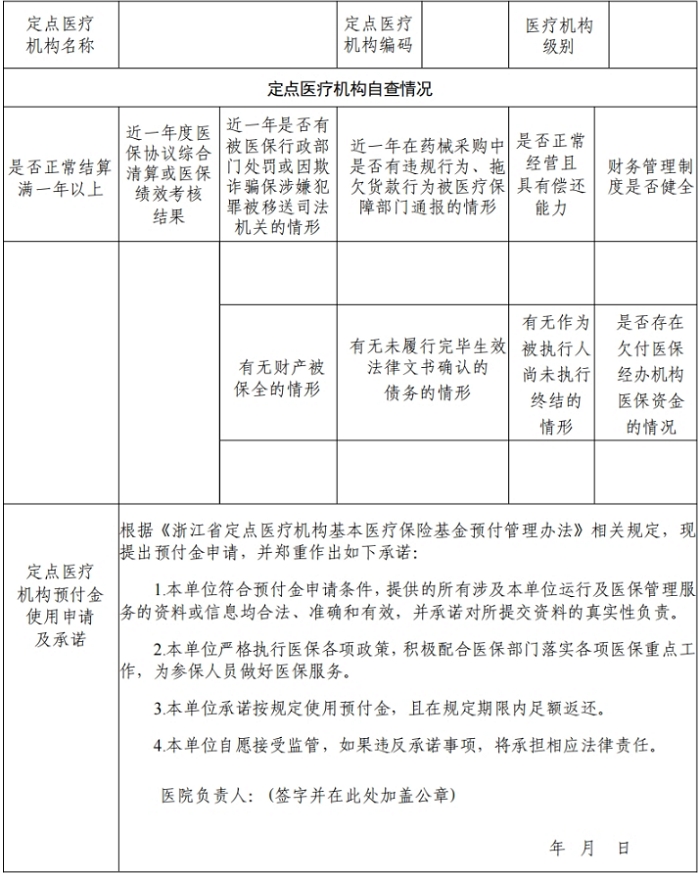

附件:1.定点医疗机构基本医疗保险预付金使用申请表

2.定点医疗机构基本医疗保险预付金核定表

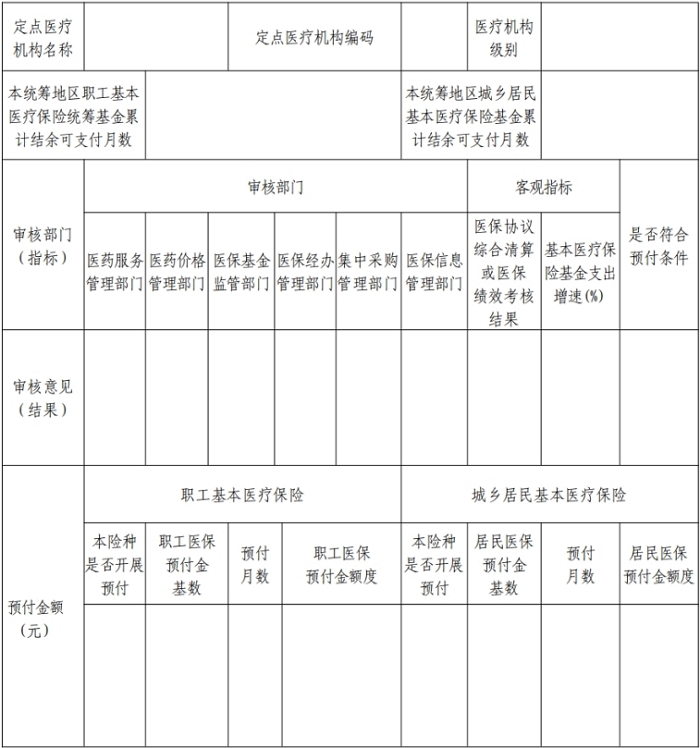

附 件1 定点医疗机构基本医疗保险预付金使用申请表 医保统筹区

附 件2 定点医疗机构基本医疗保险预付金核定表 医保统筹区